Làm thế nào để một đôi vợ chồng trẻ với thu nhập vừa phải nhưng vẫn có thể lập một quỹ tài chính đầu tư trọn đời cho đứa con thân yêu của mình? Câu trả lời nằm ở phương pháp quản lý tiền bạc đã được kiểm chứng: áp dụng 6 chiếc lọ.

Bài viết này sẽ chia sẻ những kinh nghiệm thực tế cùng với kiến thức tài chính để giúp bạn. Cho dù bạn và chồng/vợ bạn đang hoặc chưa có bé, bạn vẫn nên có những kiến thức nền tảng về quản lý tài chính gia đình. Việc áp dụng quy tắc 6 chiếc lọ sẽ giúp bạn tích luỹ tài chính cho bản thân, gia đình bạn và quan trọng nhất là để lập một quỹ đầu tư trọn đời cho bé con của gia đình bạn.

Quy tắc 6 Chiếc Lọ là gì?

Quy tắc 6 chiếc lọ là phương pháp quản lý tài chính cá nhân được tạo ra bởi tác giả T. Harv Eker trong cuốn sách nổi tiếng “Secrets of the Millionaire Mind”.

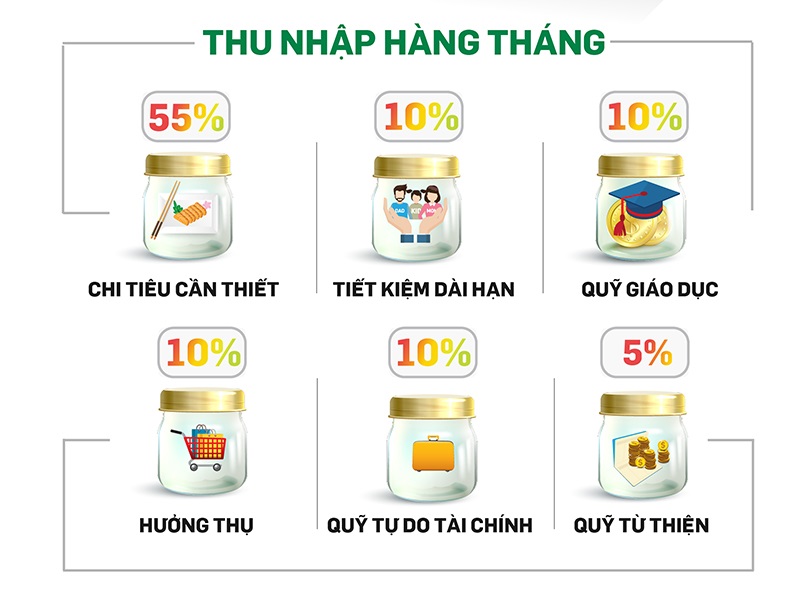

Theo phương pháp này, bạn sẽ chia thu nhập thành 6 chiếc lọ tương ứng với số phần trăm khác nhau để đáp ứng các mục đích khác nhau:

- Lọ 1: Chi tiêu cần thiết (NEC) – 55% thu nhập: Bao gồm những khoản chi tiêu thiết yếu cố định hàng tháng như: tiền thuê nhà, tiền chợ, tiền điện, tiền nước,…. Tỷ lệ tối ưu cho chiếc lọ này là 55%. Nếu bạn chi trả quá 80%, cần cân nhắc gia tăng thu nhập hoặc giảm bớt chi tiêu.

- Lọ 2: Tiết kiệm dài hạn (LTS) – 10% thu nhập: Giúp bạn có khoản dự phòng cần thiết khi ốm đau, thất nghiệp, hay các kế hoạch lớn như mua nhà, mua xe, hoặc nuôi dạy con cái. Bạn nên để riêng hoặc gửi tiết kiệm ngân hàng để tránh phát sinh sử dụng.

- Lọ 3: Giáo dục (EDU) – 10% thu nhập: Đầu tư cho bản thân bằng việc học ngoại ngữ, các khóa học nghiệp vụ, hoặc sách để nâng cao nghiệp vụ, phát triển khả năng. Đặc biệt, khi đã có con, đây chính là lọ mà vợ chồng bạn sử dụng để đầu tư cho bé.

- Lọ 4: Hưởng thụ (PLAY) – 10% thu nhập: Dành cho việc giải trí, du lịch để lấy lại năng lượng, bồi đắp tình cảm vợ chồng. Đây là một khoản cần thiết để cân bằng cuộc sống và tạo động lực phát triển. Mức tối ưu là 10%.

- Lọ 5: Tự do tài chính (FFA) – 10% thu nhập: Chiếc lọ này có nhiệm vụ giúp bạn có thêm khoản thu nhập thụ động, từ đó gia tăng tài sản để hướng đến sự tự do tài chính. Bạn có thể đầu tư chứng khoán, trái phiếu, hoặc mua vàng tích lũy dần.

- Lọ 6: Từ thiện (GIVE) – 5% thu nhập: Để hỗ trợ người thân hoặc xã hội. Bạn có thể điều chỉnh trong giới hạn 1-5% tùy theo hoàn cảnh.

Lưu ý: Tùy vào hoàn cảnh và điều kiện của bản thân mà bạn cần gia giảm phần trăm 6 chiếc lọ cho phù hợp. Phương pháp này giúp bạn kiểm soát chi tiêu, hình thành thói quen tiết kiệm và đầu tư, từ đó đạt được sự cân bằng và tự chủ tài chính.

Quỹ đầu tư trọn đời là gì?

Quỹ đầu tư trọn đời ở đây được hiểu là ngay từ sớm (thậm chí từ lúc chưa có bé) vợ chồng bạn vẫn có thể áp dụng quy tắc 6 chiếc lọ để quản lý chi tiêu gia đình, tiết kiệm và đầu tư.

Chỉ bằng cách tìm hiểu và thực hiện quản lý tài chính theo quy tắc 6 chiếc lọ là bạn đã bước đầu gầy dựng “quỹ đầu tư trọn đời” cho thiên thần bé nhỏ của mình rồi.

Đây chính là món quà giá trị nhất: Khi được sinh trưởng trong điều kiện tốt nhất mà cha mẹ mang lại, bé sẽ có đủ hành trang và phương tiện để bước vào cuộc sống, học tập và có được công việc tốt nhất trong khả năng của chính mình.

Chỉ bằng cách tìm hiểu và thực hiện áp dụng quy tắc 6 chiếc lọ là bạn đã bước đầu gầy dựng “quỹ đầu tư trọn đời” cho thiên thần bé nhỏ của mình rồi.

Tại sao vợ chồng trẻ nên áp dụng Quy tắc 6 Chiếc Lọ để lập Quỹ Đầu tư cho Con?

+ Tạo sự An toàn Tài chính cho Hôn nhân: Đối với vợ chồng trẻ (tầm 18-30 tuổi hoặc giai đoạn đầu của hôn nhân), việc tìm hiểu và áp dụng quy tắc 6 chiếc lọ là bước đầu tiên để đảm bảo cuộc sống hôn nhân của chính bạn không bị căng thẳng vì tiền bạc.

+ Tiền là Phương tiện để Con Thịnh Vượng: Trong thời buổi hiện đại, tiền bạc chính là công cụ, phương tiện không thể thiếu để đảm bảo con cái có được cuộc sống đầy đủ, tiện nghi, vui vẻ, an toàn, bình an mà trưởng thành.

+ Kiểm soát Chi tiêu Ngay từ Đầu: Hôn nhân không chỉ có tình yêu mà còn là “cơm áo gạo tiền”. Việc áp dụng 6 chiếc lọ giúp bạn kiểm soát chi tiêu, tránh lãng phí, và đảm bảo mọi mục tiêu tài chính (kể cả quỹ cho con) đều được thực hiện một cách kỷ luật.

Cách áp dụng Quy tắc 6 Chiếc Lọ để Lập Quỹ Đầu tư cho Con Trọn đời (Trường hợp Đã & Chưa có bé)

Cho dù tổng thu nhập của hai vợ chồng bạn là bao nhiêu, bạn vẫn có thể áp dụng quy tắc 6 chiếc lọ để lập quỹ đầu tư cho con trọn đời.

+ Trường hợp áp dụng đối với vợ chồng trẻ chưa có bé

Trong trường hợp này, hai vợ chồng có thể linh hoạt hơn trong việc phân bổ, ưu tiên tích lũy và đầu tư sớm:

- Lọ 1: Chi tiêu cần thiết (NEC) – 55% thu nhập: Mức này là cố định và không nên vượt quá, nhất là khi hai vợ chồng vẫn chưa có bé. Nếu vượt quá, cần cân nhắc gia tăng thu nhập (kiếm tiền online, làm thêm) hoặc cắt bớt chi tiêu.

- Lọ 2: Tiết kiệm dài hạn (LTS) – 10% thu nhập: Đây là chiếc lọ không thể thiếu. Ngay khi có thu nhập, vợ chồng cần “bỏ ống heo ngay” để dự phòng cho việc nuôi dạy con cái sau này.

- Lọ 3: Giáo dục (EDU) – 10% thu nhập: Dùng để học tập nâng cao trình độ chuyên môn nghiệp vụ, mở rộng quan hệ. Tất cả những việc này sẽ trực tiếp hay gián tiếp góp phần nâng cao thu nhập cho gia đình để chuẩn bị cho con sau này.

- Lọ 4: Hưởng thụ (PLAY) – 10% thu nhập: Hãy tận dụng giai đoạn son rỗi để có những chuyến du lịch, đi ăn tối, xem phim cùng nhau. Chiếc lọ này giúp gia tăng tình cảm và sự lãng mạn, đồng thời mang lại sức mạnh, sự dũng cảm để tiến về phía trước trong guồng quay cơm áo gạo tiền.

- Lọ 5: Tự do tài chính (FFA) – 10% thu nhập: Dù là giai đoạn “vợ chồng son”, bạn cũng nên đầu tư cho chiếc lọ này ngay từ bây giờ. Đầu tư chứng khoán, trái phiếu, mua vàng… đều là những cách để gia tăng thu nhập thụ động, hướng đến tự do tài chính, từ đó nâng cao thu nhập của hai vợ chồng. Nếu ngại rủi ro, hãy chọn các khoản an toàn như gửi tiết kiệm ngân hàng, mua vàng.

- Lọ 6: Từ thiện (GIVE) – 5% thu nhập: Giúp bạn cảm thấy cuộc sống có ý nghĩa và hạnh phúc hơn khi có thể giúp đỡ những người thân xung quanh, hỗ trợ cộng đồng khó khăn.

+ Trường hợp áp dụng đối với vợ chồng trẻ đã có bé

Trường hợp này càng cần thiết để áp dụng quy tắc 6 chiếc lọ tài chính để chuẩn bị “quỹ đầu tư trọn đời” cho thiên thần nhỏ của vợ chồng bạn. Nếu bạn chưa bắt đầu, đừng lo lắng, chưa bao giờ là quá muộn để bắt đầu.

- Lọ 1: Chi tiêu cần thiết (NEC) – 55 – 65% thu nhập: Chi phí để nuôi một đứa bé là rất nhiều (sữa, bỉm, quần áo…). Tỷ lệ tối ưu cho chiếc lọ này là từ 55-65%. Cần học cách quản lý lọ chi tiêu này để chắc chắn vợ chồng bạn có thể kiểm soát tốt hơn chi tiêu của gia đình, cắt giảm những khoản chi không thật sự cần thiết. Nếu vượt quá, vợ chồng bạn cần cân nhắc tìm cách gia tăng thu nhập và giảm bớt những chi phí không cần thiết.

- Lọ 2: Tiết kiệm dài hạn (LTS) – 10% thu nhập: Lọ tiết kiệm này vô cùng cần thiết để dự phòng cho việc nuôi dạy con cái sau này hoặc trong những trường hợp dự phòng hay các mục tiêu, dự định lớn khác của gia đình bạn.

- Lọ 3: Giáo dục (EDU) – 10% thu nhập: Chiếc lọ này trở nên quan trọng hơn bao giờ hết. Ngoài việc đầu tư cho bản thân gia tăng thu nhập, nó còn là chiếc lọ đầu tư giáo dục cho con bạn, nhất là khi bé đã bước vào con đường học tập. Chiếc lọ này giúp bạn phân bổ được dòng tiền chi vào việc học cho con cái một cách có kiểm soát.

- Lọ 4: Hưởng thụ (PLAY) – 10% thu nhập: Giai đoạn này, vợ chồng bạn có thể điều chỉnh phần trăm chiếc lọ này (ví dụ giảm 5% nếu cần chi tiêu nhiều hơn ở Lọ 1 là 65%). Tuy nhiên, bạn vẫn nên giữ một khoản để tận hưởng cuộc sống nho nhỏ sau quãng thời gian mệt nhọc chăm sóc gia đình, con cái.

- Lọ 5: Tự do tài chính (FFA) – 10% thu nhập: Tiếp tục duy trì đầu tư để gia tăng thu nhập thụ động cho gia đình, đảm bảo sự tự chủ tài chính lâu dài.

- Lọ 6: Từ thiện (GIVE) – 5% thu nhập: Hãy cố gắng giữ chiếc lọ này để cuộc sống thêm trọn vẹn và ý nghĩa, dù chi phí tốn kém hơn nhiều.

Kết luận

Áp dụng 6 chiếc lọ không chỉ là một phương pháp quản lý tài chính cá nhân mà còn là công cụ tuyệt vời để các cặp vợ chồng trẻ xây dựng nền tảng vững chắc cho tương lai của con.

- Chưa có con: Tập trung vào tích lũy và đầu tư sớm (Lọ LTS và FFA), giữ Lọ NEC ở mức 55%.

- Đã có con: Chi tiêu NEC có thể tăng lên 55%-65%, nhưng vẫn cần duy trì sự kỷ luật của các lọ còn lại, đặc biệt là Lọ EDU và LTS để chuẩn bị cho con.

Đừng chần chừ nữa! Hãy cùng người bạn đời của mình áp dụng quy tắc 6 chiếc lọ ngay hôm nay để biến quản lý tài chính thành một thói quen tích cực, kiến tạo một “Quỹ Đầu tư Trọn đời” vững chắc cho thiên thần nhỏ của bạn!

Note: Bài viết này hữu ích với bạn chứ? Đừng quên đánh giá bài viết, like và chia sẻ cho bạn bè và người thân của bạn nhé !